相続税の計算をしましょう。

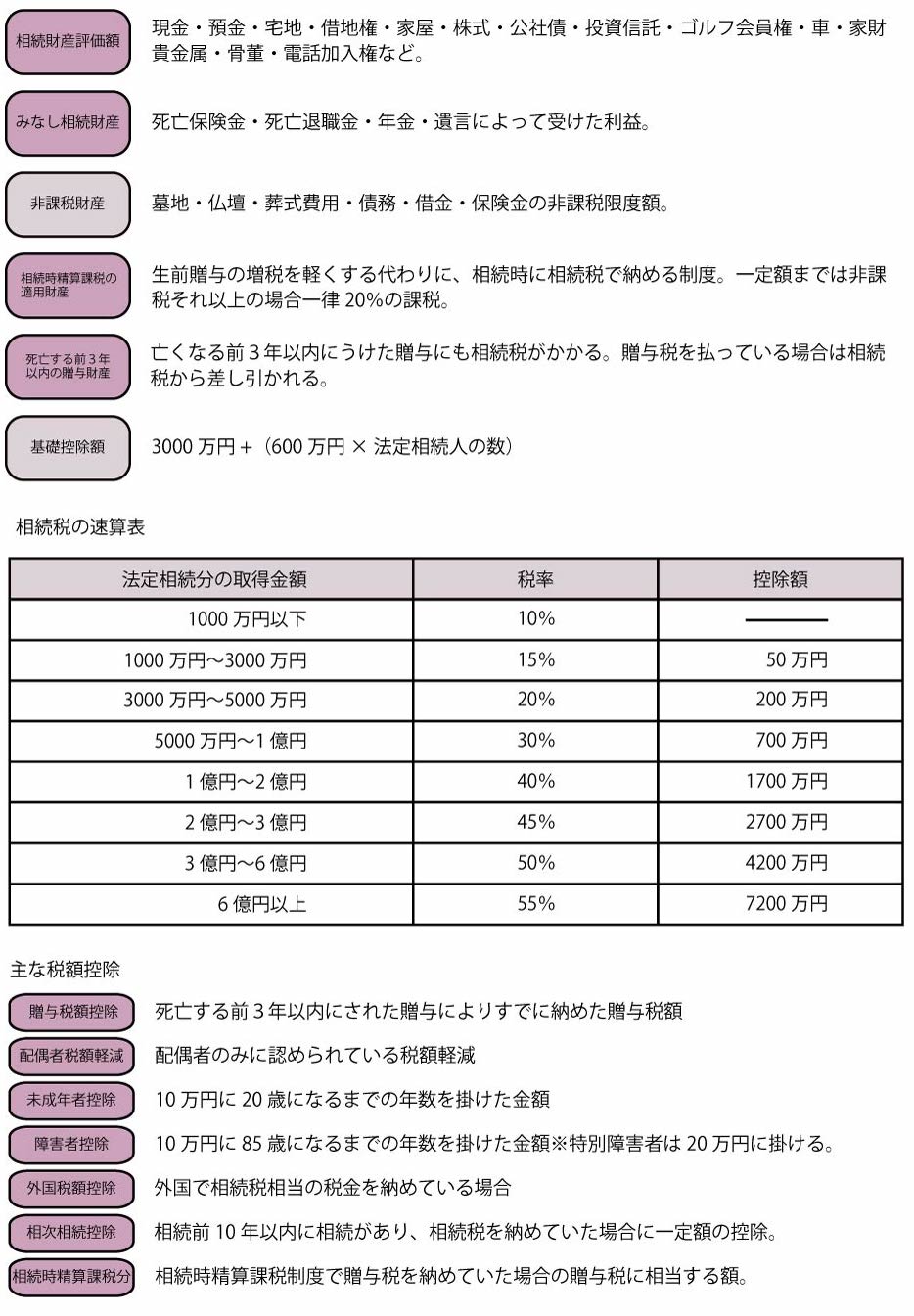

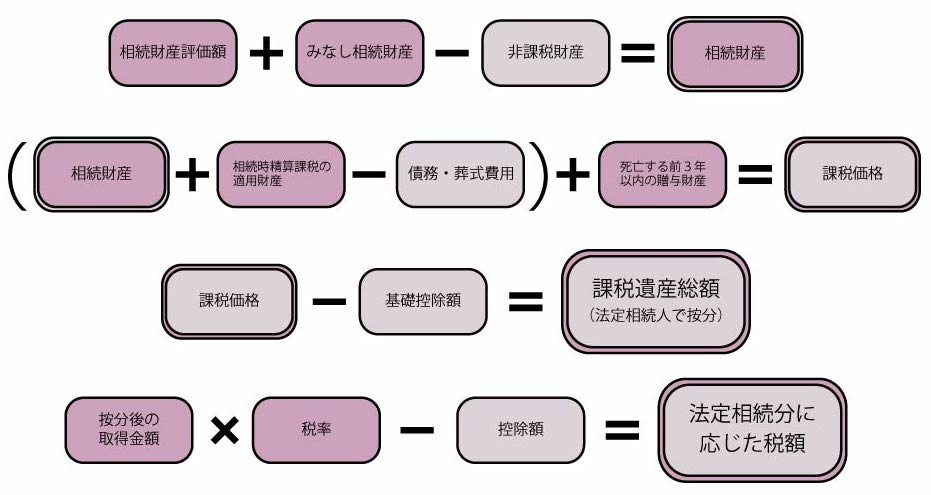

相続財産の評価が終わったら、相続税の計算をしましょう。生前贈与のにかかるものやみなし財産故人の負債や葬式費用なども含めて計算します。

「課税総資産額」を算出した後、法定相続人で按分し、税率、控除額などを差し引いた金額をすべて合計して相続税の合計額を算出したのち、再度法定相続人で按分します。

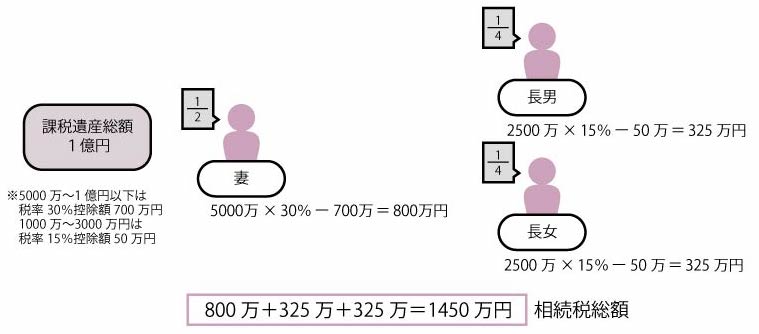

相続税計算の例

夫(死亡)、妻、長男、長女の4人家族であった場合、相続人順位は第1順位となり法定相続分は妻が1/2長男、長女はそれぞれ1/4づつとなります。課税資産総額は1億円とします。

相続税総額1450万円を法定相続分で按分すると 妻725万円、長男362.5万円、長女362.5万円が各相続税額となります。この金額から「税額軽減」という税額控除がされます。配偶者の場合1億6000万円以内であれば税額はゼロとなります。